我是原始凭证(一)

培训学员关注内容呈现—我是原始凭证

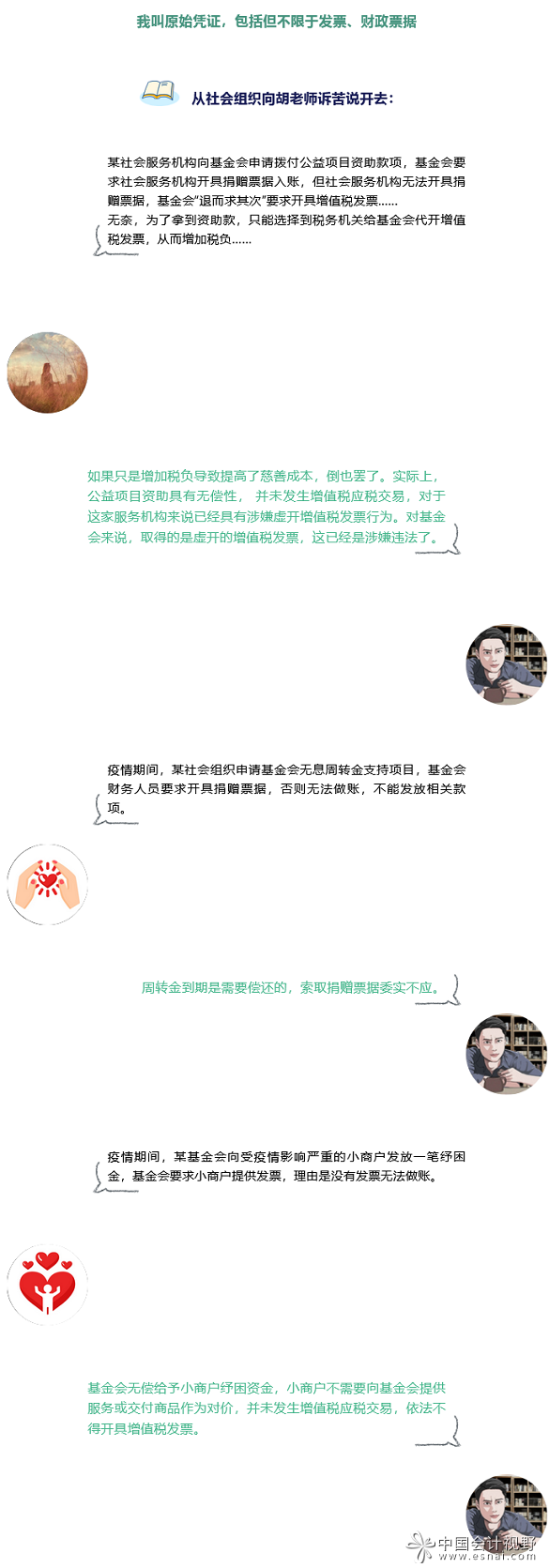

……

实务中提出这样不合时宜要求的基金会,也是迫于无奈:审计、等级评估等老师、专家出于审计流程考虑,要求没有捐赠票据应有发票,没有发票应有捐赠票据,捐赠票据和发票都没有,往来票据也可以。总之不是官方监制的票据就是不合规!迫于资方要求,社会组织只能配合。久而久之,反而成了约定俗成、不成文的“规定”。

要搞清楚这个问题,还得从原始凭证说起。

一、原始凭证的范围

原始凭证(originalcertificate)是在经济业务发生时取得或填制的,用以记录和证明经济业务发生或完成情况的凭证。

从英文原意看,原始凭证就是原始的证明书,是一份记载经济业务的法律证明文书。世界上大多数国家,各类会计原始凭证均无官方监制版本、无固定格式、无固定模版,由交易双方自行根据实际发生的经济业务填写,最重要的是记录交易双方、交易内容、交易金额、交易日期等要素。

根据我国社会经济发展现阶段的特点,出于监督管理需要,国家为特定经济业务制定了由官方监制印制的,具有固定格式的凭证。比如为了保障国家税收收入,维护经济秩序,规定了增值税应税交易应当使用增值税发票,增值税发票的种类、样式、联次、内容以及使用范围等事宜由税务机关依法制定,发票是增值税业务的凭证;又比如为了规范公益事业捐赠票据使用行为,加强公益事业捐赠收入监督管理,规定公益性捐赠应当使用公益事业捐赠统一票据,捐赠票据的格式、联次以及使用范围等要素由财政部门确定,捐赠票据是公益事业捐赠业务的凭证;还有结算类票据、医疗收费票据、社会团体会费票据、其他票据、非税收入通用票据、非税收入专用票据、非税收入一般缴款书……这些我们姑且统称为官方格式凭证。

发生按规定应当使用官方格式凭证以外的经济业务,应当由发生经济业务的双方自行填制原始凭证,这一类原始凭证也属于合法原始凭证。

为了让大家走出非发票、捐赠票据等官方格式凭证不可以入账的误区,我们重温一下我国原始凭证制度及企业所得税税前扣除凭证管理制度。

我们从会计基本法—《中华人民共和国会计法》中关于凭证一些原则性规定学起。《会计法》第十四条将会计凭证分为原始凭证和记账凭证。明确了会计机构、会计人员负有对原始凭证审核的责任。对不真实、不合法的原始凭证有权不予接受,并向单位负责人报告;对记载不准确、不完整的原始凭证予以退回,并要求按照国家统一的会计制度的规定更正、补充。

但《会计法》并没有明确什么是原始凭证、合格原始凭证应该具备什么要素。因此,财政部根据《会计法》的授权制定了《会计基础工作规范》(财会字【1996】19号,根据2019年3月14日发布的中华人民共和国财政部令第98号修改),细化了原始凭证的特点和要素。《会计基础工作规范》第四十八条对《会计法》中所指的原始凭证的内容要素、填写规范等做出基本规定。

比如,原始凭证的内容必须具备:凭证的名称;填制凭证的日期;填制凭证单位名称或者填制人姓名;经办人员的签名或者盖章;接受凭证单位名称;经济业务内容;数量、单价和金额。

又比如,从外单位取得的原始凭证,必须盖有填制单位的公章;从个人取得的原始凭证,必须有填制人员的签名或者盖章。自制原始凭证必须有经办单位领导人或者其指定的人员签名或者盖章。对外开出的原始凭证,必须加盖本单位公章。

《会计法》、《会计基础工作规范》均未列举原始凭证的种类,更没有规定只有发票、财政票据等官方格式凭证才可以作为原始凭证,可以明确的是收款收据、白条也是真实的、合法的原始凭证。

收款收据、白条真的可以作为原始凭证吗?《企业所得税税前扣除凭证管理办法》(国家税务总局公告【2018】28号,以下简称“28号公告”)给出了肯定的答案。28号公告第二款:“外部凭证是指企业发生经营活动和其他事项时,从其他单位、个人取得的用于证明其支出发生的凭证,包括但不限于发票(包括纸质发票和电子发票)、财政票据、完税凭证、收款凭证、分割单等。”这里的收款凭证,形式上可以是文具店中售卖的各式各样的收款收据,也可以是白条,还可以只是银行付款单据。这一规定明确了收款收据、白条可以作为企业所得税税前扣除凭证,税前扣除凭证必定是收款收据、白条以合法的会计原始凭证入账为前提。

那么,一直以来收款收据、白条不能入账的误区是怎么形成的呢?为了找出形成的原因,我找很多朋友聊过,结合我从业以来的经验,我个人判断,一开始,不能入账的收款收据、白条指的是应当取得而未能取得发票、财政票据等官方格式凭证,但只取得收款收据、白条的情形。但久而久之以讹传讹,就形成了不管什么情况、也不问原因,只要是收款收据、白条都不能入账的误区。

由此可见,我国《会计法》所指的会计原始凭证包括增值税发票、财政票据等由财税部门制定样票及监制的官方格式凭证,还包括发生按规定应当使用官方格式凭证以外的经济业务所填制的其他非官方格式原始凭证。比如,单位发放工资,通常是以人事部门确定的工资表(条)、银行支付凭证为原始凭证。又比如,甲公司举办上市庆典活动,乙公司赞助现金2万元,这种赞助行为,不属于增值税应税行为,不得开具增值税发票,也不属于公益性捐赠,不得开具公益捐赠统一票据。甲公司应当给乙公司填制收到赞助金2万元的收款收据(不限形式),甲公司计入营业外收入,乙公司根据付款凭证、收款收据等原始凭证,计入营业外支出。至于乙公司这笔赞助支出不得税前扣除,是因为《企业所得税法》第十条第(六)项明确规定赞助支出在计算应纳税所得额时不得扣除,而不是因为乙公司取得的是收款收据。如果乙公司取得甲公司开具的增值税发票,依然不能税前扣除,反而因取得虚开发票而增加风险。又比如,基金会开展扶贫济困活动,向建档立卡的贫困户无偿发放助困金,这种行为既非增值税应税行为,也非公益性捐赠行为,不需要也不得向贫困户索取发票或公益事业捐赠票据,基金会通过银行转账方式发放的应当凭银行支付凭证,通过现金方式发放的应当凭签收表作为支出原始凭证。

按照相关的法律法规规定,增值税发票、财政票据、其他原始凭证各自有着使用范围和场景。因此,第一,各种原始凭证并不能相互替代使用。比如收款单位应当开具捐赠票据但未能开具捐赠票据,也不能“退而求其次”要求收款单位开具发票,发票不能代替捐赠票据,捐赠票据也不能代替发票。第二,原始凭证之间没有优劣之分。发票不比捐赠票据证明力更强,发票不比收款收据证明力更强……

未完待续...