16号企业会计准则解释对单项交易初始确认不豁免确认递延所得税资产和负债的会计处理解析

按《企业会计准则第18号——所得税》第十一条(二)、第十三条规定,以下事项可以豁免初始确认递延所得税负债和递延所得税资产的规定:

1.该项交易不是企业合并;

2.交易发生时既不影响会计利润也不影响应纳税所得额(或可抵扣亏损)。

初始确认豁免确认递延所得税负债和递延所得税资产典型情况要属企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的100%加计扣除;形成无形资产的,按照无形资产成本的200%计算每期摊销额。(《财政部、税务总局关于进一步完善研发费用税前加计扣除政策的公告》(财政部、税务总局公告2023年第7号)

此处,无形资产的确认不是产生于企业合并交易,同时在(初始)确认时既不影响会计利润也不影响应纳税所得额,则按照所得税准则的规定,不确认有关暂时性差异的所得税影响。

16号准则解释豁免初始确认递延所得税负债和不豁免递延所得税资产情形的案例解析

对于16号准则解释产生的影响,我们以下列案例进行分析说明。

2021年1月1日,果果公司与甲公司出租人签订为期7年商铺租赁合同:每年租赁负债为500000万(不含增值税),每年年末支付,假设有明显迹象表明合同到期不续约。请做出初始豁免确认递延所得税负债、递延所得税资产,以及不豁免确定的会计处理,并进行比较说明。(p/a, 5% ,7)=5.78637。(不考虑除增值税以外的其他税费)

1.豁免确认

初始确认使用权资产账面价值:2893185(500000*5.78637)

借:使用权资产 2893185

租赁负债——未确认融资费用606815

贷:租赁负债 3500000

2021年支付租金

借:租赁负债 500000

应交税费——应交增值税(进项税额)45000

贷:银行存款 545000

借:财务费用 144659.25

贷:租赁负债——未确认融资费用144659.25

计提折旧:

借:管理费用 413312.14

贷:累计折旧 413312.14

2022年——2027年会计处理原理与上同。以下为具体数据:(表1)

在16号准则解释之前,租赁资产形成的税会存在差异,准则当时归入既不影响会计利润也不影响应纳税所得额的豁免确认情形。

2.不豁免确认

借:使用权资产 2893185

租赁负债——未确认融资费用606815

贷:租赁负债 3500000

借:递延所得税资产 723296.25(2893185*25%)

贷:递延所得税负债 723296.25

2021年:

年支付租金

借:租赁负债 500000

应交税费——应交增值税(进项税额)45000

计提折旧

借:管理费用413312.14

贷:累计折旧 413312.14

借:财务费用 144,659.25

贷:租赁负债——未确认融资费用144,659.25

2021年-2027年未确认融资费用情况分别为:144,659.25、126,892.21、108,236.82、88,648.66、68,081.10、46,485.15、23,811.81,合计为606815。

借:递延所得税负债 103328.04

贷:递延所得税资产 88835.19

所得税费用 14492.85

使用权资产对应纳税差异在折旧年限内转回,租赁负债对应的可抵扣差异通过利息确认转回。(2022年-2027年会计处理原理基本与上同)

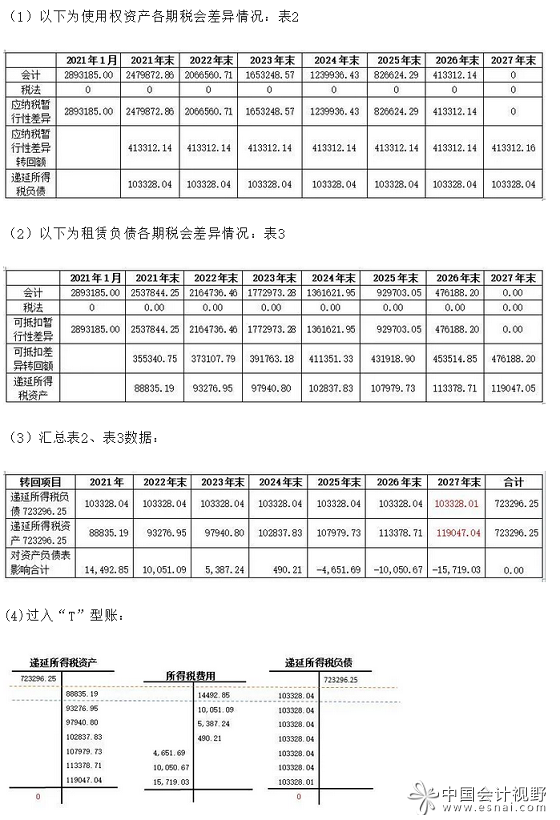

不豁免确认时,使用权资产、租赁负债税会差异情况:(单位:元)

案例中,不豁免初始确认递延所得税负债和递延所得税资产,形成可抵扣暂时性差异确认723296.25,应纳税暂时性差异确认723296.25;21年-27年每年转回103328.04(最后一年尾差调整);递延所得税资产分别转回88835.19、92276.95、97940.80、102837.83、107979.73、113378.71、119047.04(尾差调整)。各期对资产负债表影响合计数为0。

16号准则解释不豁免初始确认递延所得税负债和递延所得税资产情形的观点

租赁开始日,按税法规定,承租人应根据租赁合同约定条款将租赁分为经营租赁或者融资租赁。如果属于经营租赁,则不需要将租入资产确认为本企业资产,也不需要将未支付的租赁费确认为负债。如果属于融资租赁,税法规定应将租入资产作为自有股东资产进行管理,租入资产计税基础为合同约定的承租人应付租金和相关税费。因此,无论经营租赁还是融资租赁,租赁开始日,承租人的会计处理与税法要求就必然存在差异。16号准则解释的颁布正是考虑到了这一点。

从上述案例的对比中,我们可以看出:初始确认“豁免初始确认递延所得税负债、不豁免递延所得税资产情”以及“不豁免初始确认递延所得税负债、递延所得税资产”对租赁业务所得税影响的程度其实是一致的,其不同主要在于将交易影响由原来的利润表转化到资产负债表,从而打破之前租赁资产负担的利息在税会差异调整上形同虚设的问题,更符合资产负债表的大局观。16号准则解释不豁免初始确认递延所得税资产、负债的交易除了租赁业务,还有固定资产等存在弃置义务而确认预计负债并计入相关资产成本等交易。