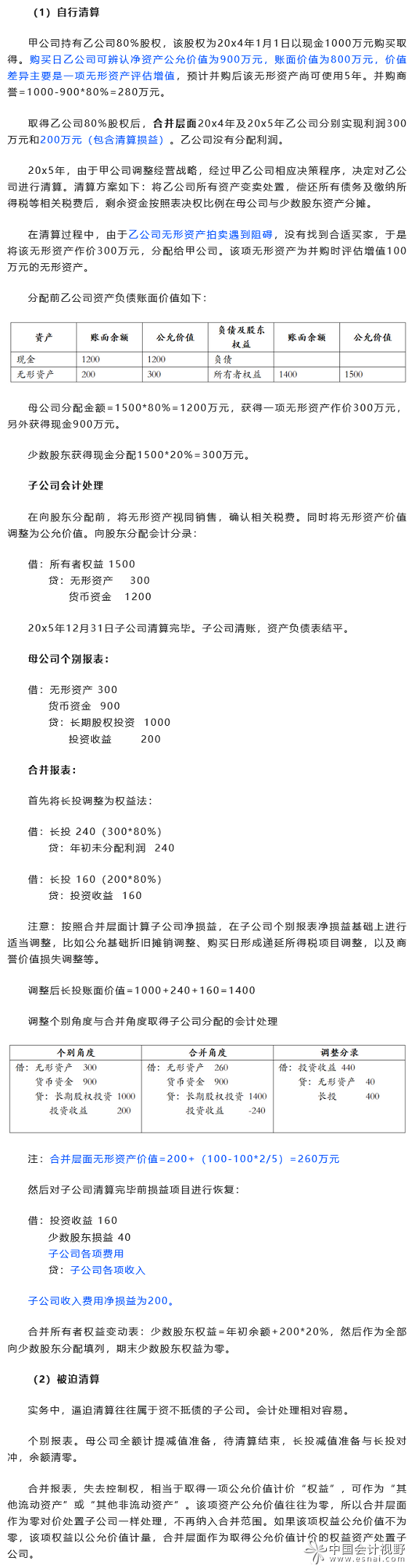

子公司清算的合并报表处理

声明:本文由会说作者撰写,观点仅代表个人,不代表中国会计视野。文中部分图片来自于网络,感谢原作者。

提示:阅读本文前,如果对处置子公司股权失去控制权会计处理不熟悉,可以先阅读处置子公司失去控制权合并报表编制

子公司清算分为两种模式,一种是母公司主导自行清算,一种是被迫清算。《监管规则适用指引——会计类第1号》规定:在主动清算的情况下,母公司对进入清算阶段的子公司能够继续实施控制,仍应将其纳入合并财务报表范围。在破产清算的情况下,进入清算阶段子公司相关活动的决策权移交给破产管理人(非原母公司及其控制的主体)时,原母公司对其已丧失控制权,不应再将其纳入合并财务报表范围。