财务报表列报的基本原则(二)—考虑业务模式对报表项目进行列报

声明:本文由会说作者撰写,观点仅代表个人,不代表中国会计视野。文中部分图片来自于网络,感谢原作者。

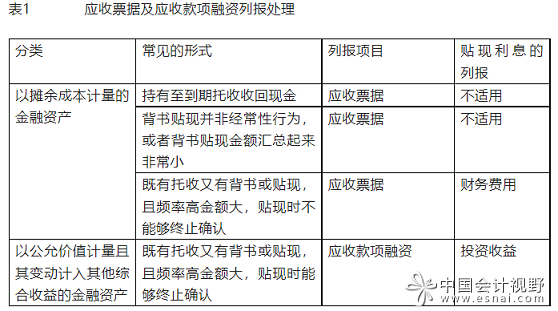

《企业会计准则第22号——金融工具确认和计量》(2017,以下简称新金融工具准则)实施后,根据管理应收票据业务模式的不同,应收票据分别在“应收票据”和“应收款项融资”中列报。主要列报原则是根据应收票据的管理模式确定以摊余成本计量还是以公允价值计量且其变动计入其他综合收益。如果管理该应收票据的模式是以收取合同现金流量为目标,则应分类为以摊余成本计量的金融资产。如果管理模式兼容了收取合同现金流量和出售两项目标,则应分类为以公允价值计量且其变动计入其他综合收益的金融资产,在“应收款项融资”中列报。具体处理如表3所示。

需要注意的是,如果票据贴现或背书时不能终止确认票据,则应视同为以票据质押获取借款或是获取供应商给予延长信用期的政策。在该情形下,就不能将票据的业务管理模式认定为出售,而仍应在“应收票据”中列报。另外,如果仅是将票据进行质押,则不应转入“应收款项融资”列报。

(二)考虑业务实质对递延收益、预收款项、合同负债进行分类

在新收入准则实施前,如存在预收全款而附带尚未履行义务的事项,会将其中包含的一部分交易对价转入递延收益。而基于新收入准则,这部分与收入业务核算相关的交易对价全部计入合同负债进行列报。

如果预先收取的款项不构成交付商品或提供劳务的履约义务(如健身房收到入会费、酒店收到顾客的预订房间定金),则属于预收款项;反之(如发售健身卡收到的款项,酒店收到客户预交的房费)则属于合同负债。另外,和预收款项不同的是,确认合同负债是以合同中履约义务的确立为前提。只要合同中的履约义务产生并且企业履约后具有无条件收取款项的权利,不管款项是否已经预收,均应确认为合同负债。